这就像生物群落,不同物种依靠复杂的种间关系紧密依存。

今年受小排量汽车购置税减半政策刺激,国内乘用车市场 火热,自主品牌更是表现出色,以吉利、广汽、上汽、长安和长城为代表的自主品牌正在 加速崛起。

我们坚定相信自主品牌汽车的崛起,与外资一样,他们也会培养一批优质的零 部件供应商,其中变速器作为核心部件将得到重点培育。高端大气上档次的生日说说

优势群落逐步替代原生群落的过 程称为演替,自主车企和自主零部件商携手从无到有、从劣到优的发展也形如这样的更新 升级。

微信公众号:lqzk168 (乐晴智库)

乐晴智库官网: www.767stock.com 可以免费下载更多汽车行业深度报告

因此,我们写下这篇深度报告,在分析变速器技术路线的同时,也试图寻找有成为国际一 流配套商潜质的自主变速器企业。

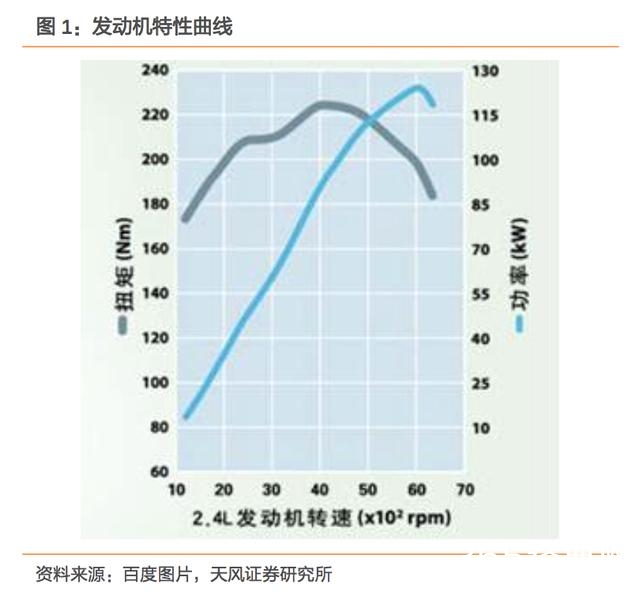

发动机实际输出转矩变化范围 较小,而变速器通过齿轮之间的配合实现扭矩的增大与减小,有效解决发动机输出扭矩与 实际需求之间的矛盾。

变速器分为手动挡(MT)与自动挡(AT、DCT 与 CVT);

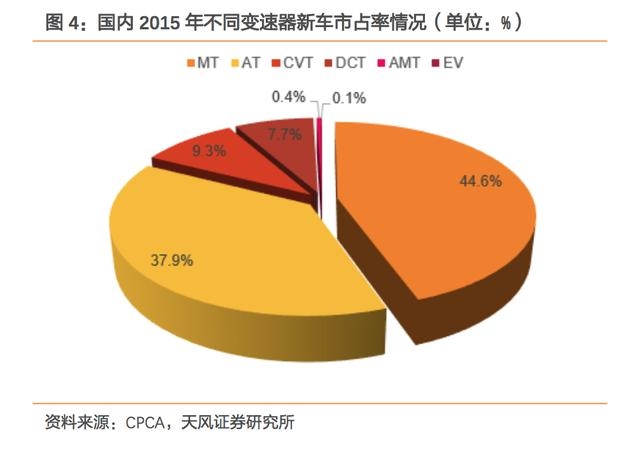

从国内汽 车上牌数量数据来看,MT 车型的市占率持续下滑,从 2009 年的 53%下滑到 2015 年的44.6%, 自动挡替代 MT 已经成为产业发展趋势。

日本自动变速器的配套比例在 80%以上,尤其偏爱 CVT;

美国大型车居多, AT 占比 90%以上,档位增多趋势明显;欧洲消费者重驾驶操纵,AT 与 DCT 表现强势。

国内汽车自动 变速器市场渗透率偏低,自主品牌汽车自动变速器渗透率不到 20%;受合资车影响,国内 自动变速器虽 AT 占比高,但多技术共发展。

不考虑整车自主生产,AT 市场 主要集中在日本爱信 AW、加特可和德国采埃孚三家供应商。

新型多档位 AT(8AT)在液 力变矩器的辅助下性能得到极大地提升,由于多档位 AT 比同款 MT 省油,换挡速度可媲 美 DCT,换挡舒适性也可与 CVT 比肩,因此其在高端车型中的优势和竞争力十足,中高端 车型均陆续配套多档位 AT,未来仍有进一步扩大市场份额的可能。

低档位 AT 也获得长足 发展,但考虑不同车系选择技术路线的不同,未来在中低端领域将受新型自动挡 DCT 与CVT 的挑战。

DCT 采用双离合器+定轴齿 轮组结构,可实现换挡无停滞,德国大众为其推广主力军。

湿式 DCT 散热条件好,多用于 大车型,在跑车领域具备一定的市场竞争力;但在中高端豪华车市场中,多档位 AT 的竞 争力依然要强于湿式 DCT。

干式 DCT 效率高、重量轻、成本低,程序优化后之前的过热和 失速等问题逐步得到解决;我们认为 DCT 更大的发挥空间应该在中低端汽车市场,干式DCT 能够更好地满足市场需求。

日本的加特可和爱信 AW 两大 CVT供应商基本上主导着全球 CVT 市场,而 CVT 的钢带则被博世与 Luk 等企业把控。CVT 在 中高端汽车领域逐步退出,中低端小排量家用领域未来将大有可为。

国内汽车以小排量为 主(2016 前 10 月,乘用车 1.6L 排量以下汽车销量占比达 73%),CVT 未来增长空间大;

国 内自主品牌汽车大部分采购南京邦齐 CVT,奇瑞 CVT(万里扬收购)实现自主生产与开发, 新客户拓展顺利,已经配套吉利和北汽等,未来增长看好。

混合动力汽车基本上都可以CVT、DCT 和 AT 变速器,由于各大车企的选择不同,技术路线尚未统一。

对于纯电动汽 车而言,配备二级减速器可降低电机性能的要求,同时提高 8%左右的续航里程,提升整车

整体性能,是纯电动汽车发展的必然趋势。

特斯拉曾经考虑过二级变速器,但因为研发不 达预期采用单级变速器,但是要达到特斯拉的性能要求就需要搭载更优质的电机和更多的 电池;考虑到未来性能提升和成本降低,特斯拉仍有可能采用二级位变速器。

假设到 2020 年,国内汽车产销达 3,300万辆,自动挡市占率达 80%,则 2020 年自动挡的市场规模达到 2,600 亿元。

合资车企已经 培养成熟的固定供应商,自主变速器企业难以进入其配套体系;

自主车企相对开放,自主 变速器企业更容易进入其配套体系,而且自主车企自动挡渗透率可挖掘空间大(2015 年自 主品牌汽车 MT 占比 80%,合资品牌汽车 MT 占比 34%),为自主变速器企业提供机会。

实现扭矩收放自如 三大功能决定核心位置

变速器解决发动机输出扭矩与实际需求扭矩的矛盾。

汽车动力总成主要由发动机和变速器 构成,发动机一旦被制造出来,其排量大小是不变的,可燃混合气的成分也基本不变,因 此发动机输出的转矩变化范围较小;

但是,汽车在起步和上坡时,一般需要的扭矩要比发 动机直接输出的大很多,而在平坦的路面上高速行驶时,需要的扭矩甚至可以小于发动机 直接输出扭矩。

为了解决这些矛盾,变速器应运而生;变速器通过齿轮之间的配合实现扭 矩的增大与减小,有效解决发动机输出扭矩与实际需求之间的矛盾。

1)通过变矩实现变速:由实验得知,汽车在沥青路低速均速行驶,需要克服约为 1.5%总 重力的滚动阻力,假设某车自重为 9,290Kg,总重为 91,135N,最小滚动阻力为 1,367N, 该车发动机(6100Q1)最大输出扭矩为 353N·m,但传送到驱动轮上产生的牵引力仅为784N,小于 1,367N;这说明:如果没有变速器,即便在平路上,汽车也是启动不了的。

如果有变速器的存在,利用小齿轮带动大齿轮增大扭矩,大齿轮带动小齿轮减小扭矩的原 理实现变矩,就可以实现通过变矩实现变速。

2)实现倒车:内燃机不可能实现反向旋转,在保证发动机旋转方向不变的情况下,只能 通过变速器来实现驱动轮的反转,实现倒车。

3)中断动力传送:发动机在不停止运转情况下,要实现汽车暂时停驻,仅需要变速器保 持与发动机中断状态即可。

按照是否需要手动操作换挡,变速器可分为手动变速和自动变速两类。

其中手动变速的变 速器又分为手动变速器(MT)和自动离合变速器(AMT)两种,两者都采用齿轮传动的 变速结构,其区别是 MT 有离合器踏板,而 AMT 无离合器踏板。

AMT 是在 MT 的基础上 改进而来的,可以理解成电控的手动挡,当踩下刹车的时候,电脑会控制变速器断开离合 器,因此不需要离合器踏板。

AT、CVT 与 DCT 这三种变速器都没有离合器踏板;

AT 可分为纯自动变速器和手自一体 变速器,采用液力变矩器+齿轮变速的结构。

DCT 和 CVT 都是手自一体变速器,既可自动 换挡也可手动换挡;其中,DCT 采用纯齿轮变速结构,CVT 采用液力变矩器+金属带变速 的结构。

手动挡占比持续下滑,自动变速器多技术同发展。从国内汽车上牌数量数据来看,MT 车 型的市占率持续下滑,从 2009 年的 53%下滑到 2015 年的 44.6%;MT 占比下滑的主要 原因在于:

1)自动变速器技术已经成熟;

2)自动变速器操作性优于 MT;

3)自动变速器 更加适宜于城市路况驾驶。

2015 年 AT、CVT、DCT 的市占率分别为 37.9%、9.3%、7.7%。

资料来源:CPCA,天风证券研究所

自动变速器成为首选,CVT 与 DCT 份额提升。

据汽车之 家的汽车置换市场调研得知,72%的消费者会选择自动变速器置换车型;

细分到自动变速 器的选择,CVT 和 DCT 在置换时的比例有所增加,分别达到 17%与 18%。

日本汽车启停频繁 自动变速器偏爱 CVT

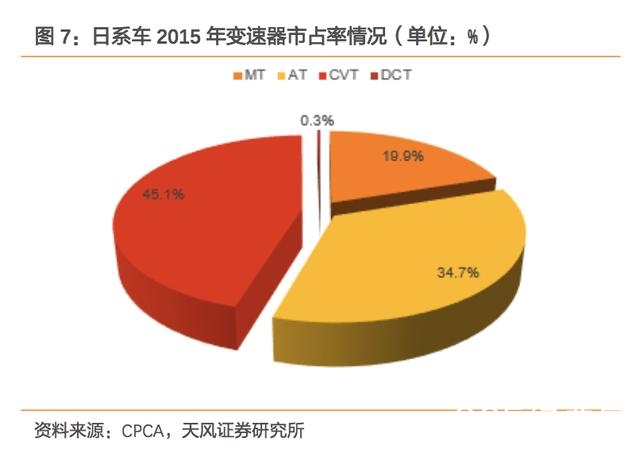

日本汽车自动变速器的配套比例在 80%以上,尤其偏爱 CVT。

日本自动变速器中 CVT 在 数量上占据绝对优势,主要原因在于,CVT 有利于提高燃效和更适应于城市交通拥堵导致 的频繁启停情况。

日系车中,排量为 2.5L 及以下的 FF(发动机前置/前轮驱动)/4WD(基 于 FF)车型(含微车型)几乎均搭载 CVT;其中,全球 CVT 龙头加特可为全部日产车型 配套 CVT;

爱信 AW 生产的 E-CVT(THS-II)为丰田等车企的混合动力车型配套,因此 近年来日本的 E-CVT 配套量逐年增多。

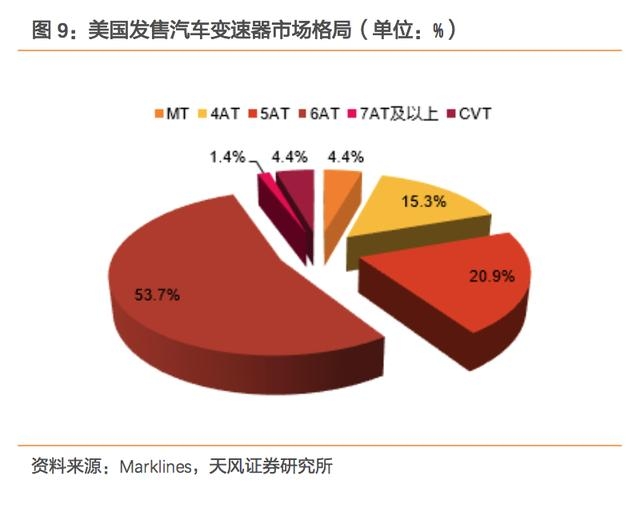

AT 占比 90%以上,档位增多趋势明显。

与日本市场相同,美国也是自动变速器的主力市 场;

但与日本市场不同的是,美国以大型车居多,因此自动变速器以 AT 居多,CVT 主要 配套于通用乐驰(Spark)等极少数小型车,而通用和福特的 HEV 和 PHEV 车型则分别搭 载自主生产的 E-CVT。

据 Marklines 统计,2011 年美国本土汽车自动变速器渗透率为 95.6%(AT 占比达到 90%以上),比 2009 年增 0.7 个百分点;美国汽车 AT 档位增多趋势明显, 其中,6AT 从 2009 年的 29.1%激增至 2011 年的 53.7%,4AT 从 28.4%减半至 15.3%。

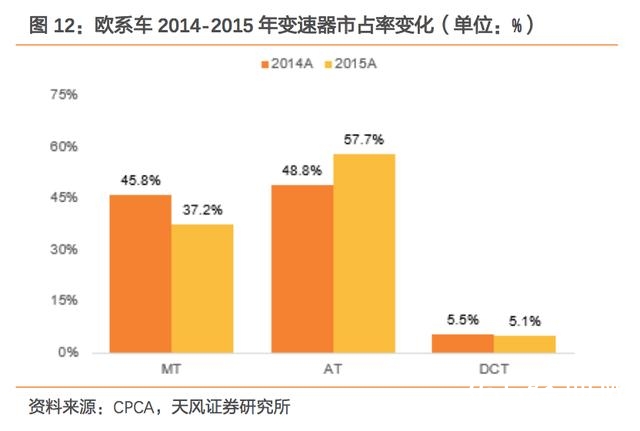

MT 占比在 50%左右,AT 与 DCT 表现良好。

欧洲汽车消费者喜欢 MT 手动操纵带来的刺 激感,同时对油耗也比较看重,因此一直以来欧洲的手动变速器的渗透率一直维持较高水 平。

自动变速器方面,欧洲 D 级和 E 级车型配套自动变速器的比例逐步增加,而且从 CVT过渡到多档 AT,我们预计 CVT 在欧洲仍将处于少数比例,8AT 与 9AT 逐渐取代 7AT,开 始成为主流。

除此之外,欧洲多数车企开始在中低端车领域开发 DCT,德国大众继续保持 技术领先。

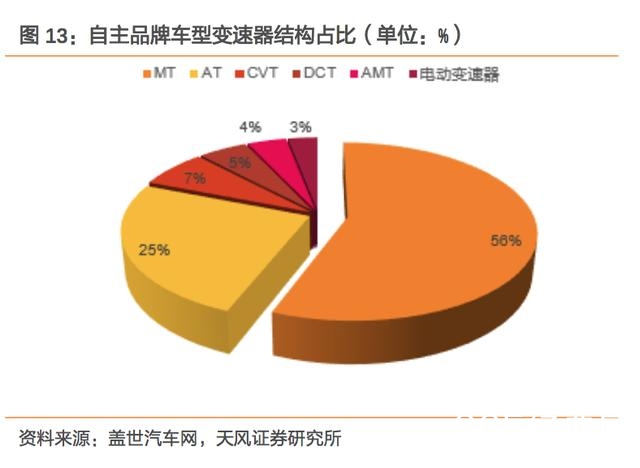

自主品牌汽车自动变速器匹配率低,未来将加速提升。

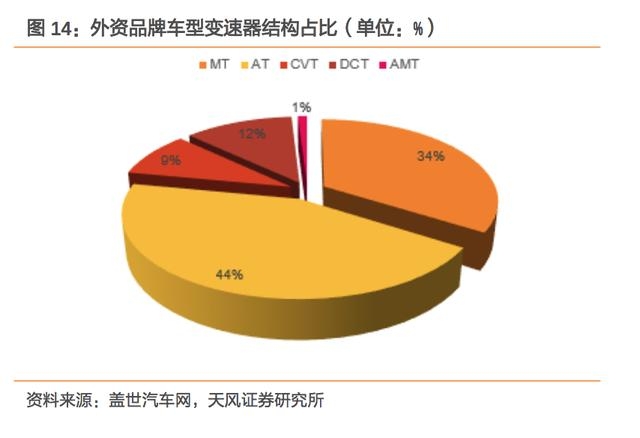

盖世汽车对 2015 年在售的 394 款 主流车型变速器的统计表明,国内车型 MT 占比 45%,AT 占比 34%,DCT 与 CVT 占比 分别为 9%和 8%,少量车型为 AMT 与电动变速器。

其中,自主品牌 MT 配套车型占比达56%,AT 占比仅为 25%,其他变速器占比均低于 10%;外资品牌车型整体以 AT 为主, 占比达 44%,MT 占比为 34%,DCT 和 CVT 占比分别为 12%和 9%。

1)自主变速器企业配套能力弱,外资变速器企业 对自主品牌配套限量;

2)之前自动品牌汽车主拼性价比,自动变速器价格较高。

随着自 主品牌的加速崛起和自主变速器企业在自动变速器领域的突破,自主品牌汽车的自动变速 器占比将越来越高。

受外资影响,自动变速器多技术共发展。

国内 AT 应用市场中,上汽通用、上汽大众、北 京现代、一汽丰田和一汽大众是 AT 产销的主体,独立供应商以日本爱信和德国采埃孚为 主。

DCT 的大户主要是一汽大众、上汽大众和长安福特三家公司,市场占比达 95%以上, 其余份额主要为广汽菲亚特和比亚迪。

CVT 主要以日系品牌为主(东风日产占比很大的市 场份额),供应商主要是日本加特可(广州),其他还有丰田常熟、本田佛山、南京邦奇(主要配套自主车型)等。

AT:自动变速器中的老大哥 中高端市场中的绝对霸主

AT 多档位趋势加快 供应商市场集中度较高

AT 多档位化趋势加快,中低端市场份额发生微变。

1)AT 升级多档位趋势明显,目前 7AT、8AT 和 9AT 均已在中高端汽车领域规模量产,同 时本田、福特和通用均发表投放 10AT 的计划;

2)中低端领域,AT 市占率虽占优势,但CVT 和 DCT 加快市场渗透,正蚕食 AT 在中低端领域的市场份额。

不考虑整车自主生产,供应商市场集中度相对较高。

具有代表性的供应商包括生产乘用车 和轻型车专用 AT 的日本爱信 AW 与加特可、生产乘用车和轻/重型商用车 AT 的德国采埃 孚、生产重型商用车 AT 的 Allison。

除此之外,整车厂自主生产方面情况有,日系车,本 田全部自产,三菱和日产不进行自产(加特可前身就是日产自动变速器工厂,三菱在 2002年就将京都、水岛和八木各大工厂的全部 AT 和 CVT 统一由加特可生产);欧美系乘用车 中,美系三大整车厂(通用、福特和克莱斯勒)、欧系的德国戴姆勒和法国雷诺与标致均 实现自主生产,其他整车厂基本接受采埃孚和爱信 AW 的供应。

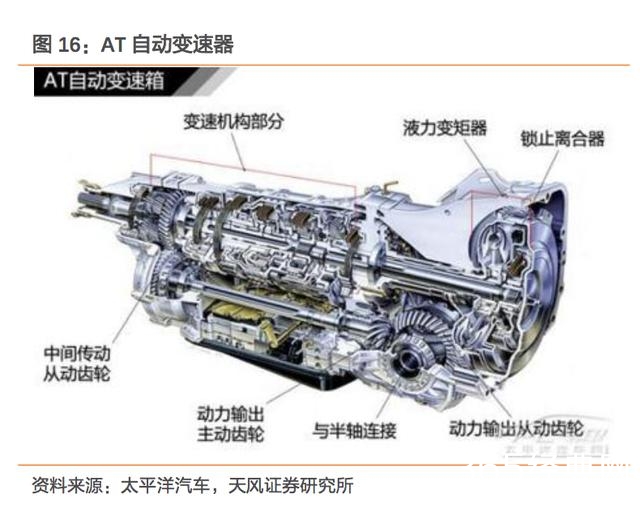

AT=液力变矩器+变速机构。世界最早的‚可自动变速的变速器‛就是 AT,最早可追溯到100 年前的 T 型车,但真正意义上的 AT 还是‚液力变矩器+行星齿轮组‛组合的出现。

时 至今日,AT 还是保持着液力变矩器和其后方变速机构的基础性结构。

DCT 换挡可实现无停滞。

一般手动挡汽车换挡时,离合器在分离与结合之间存在动力传递 中断的现象;

为了消除换挡时的动力传递停滞现象,实现更快的平稳换挡,双离合变速器DCT 应运而生。

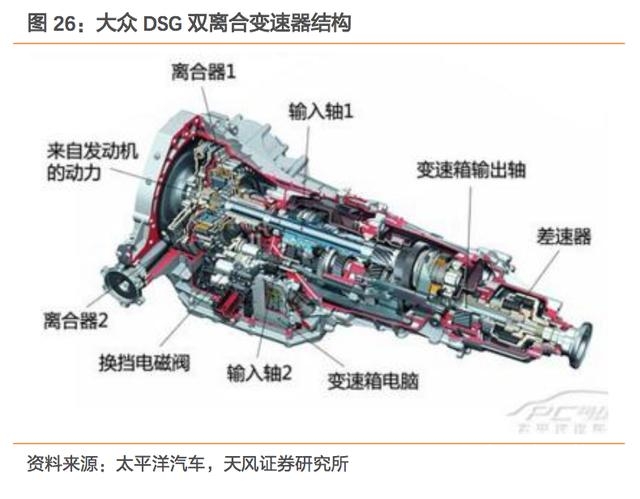

DCT 基本是由双离合器和后续的换挡机 构构成,其中双离合器是技术壁垒最高的零部件,目前主要被博格华纳和舍弗勒旗下的 Luk所垄断。

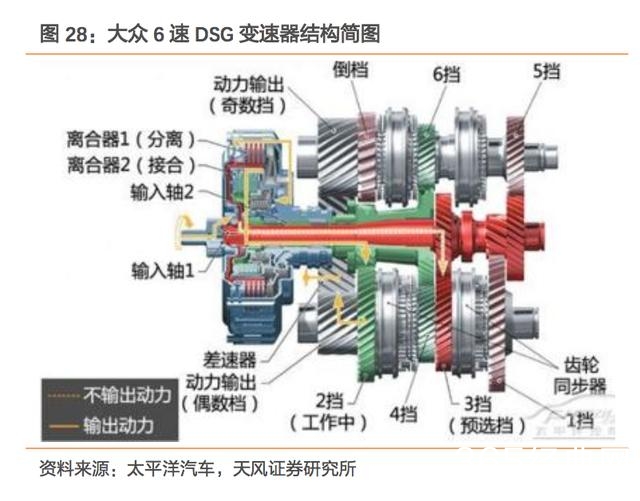

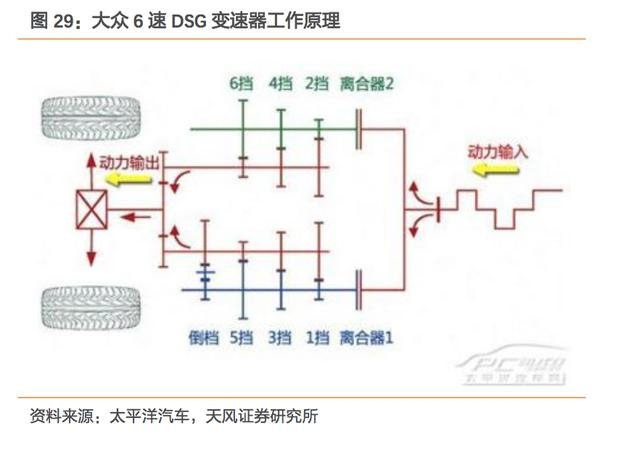

闲置离合器提前挂挡,实现最快换挡。

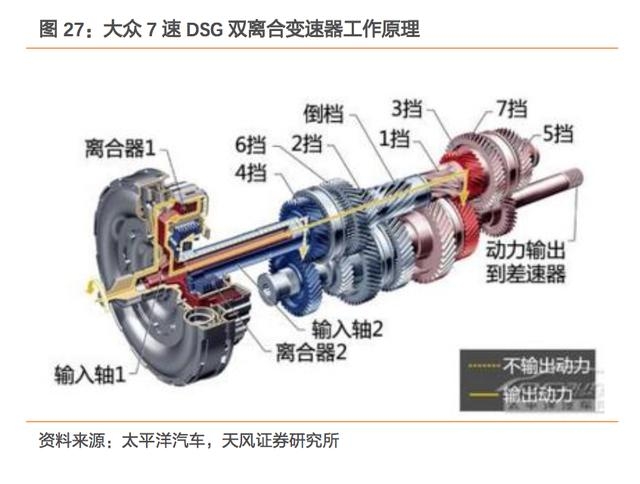

以 6 档 DCT 为例,两个离合器与变速器装配在同 一机构内,其中一个离合器负责挂 1、3、5 和倒挡;

另一个离合器负责控制 2、4、6 档。

当驾驶人挂上 1 档,松开离合器踏板起步时,另外一个离合器预先挂上 2 档,但保持离合 器分离状态;当车速提上来准备换挡时,第一个离合器分离同时,第二个离合器结合,2档开始工作;与此同时,第一个离合器所控制的 3 档齿轮组完成啮合并等待换挡指令。

这 样的换挡构架省略了档位控制的一刹那,使动力传递更加连续。

DCT 换挡快、更省油,德国大众为其推广主力军。

DCT 采用四轴两组传动轴和两个离合 器的构架,由于离合器是硬传动,因此 DCT 主打的宣传口号是:换挡快+传动效率高(省 油)。

大众在国内率先大力推广 DCT,2007 年 3 月,大众发布‚中国动力总成技术‛,计 划将 TSI(同时装载涡轮增压和机械增压,并采用分层燃烧的发动机)+DSG(DCT 变速 器大众自称)技术引入中国,实现本土化生产,TSI+DSG 也自然而然成为大众旗下大众 品牌和斯柯达的主要卖点。

除此之外,福特推出自己的 DCT,将其命名为 Powershift;2011年 3 月份,长安福特新上市蒙迪欧 2.0T 版本就搭载进口的福特 Powershift;沃尔沃 2011款和 2012 款的 S60 和 XC60 均有配备 DCT。

随着 AT 和动力总成的技术进步,多档位 AT 大 幅度突破档位数瓶颈,在效率、加速度和油耗方面丝毫不差于 DCT,DCT 在高端领域开 始失去竞争优势;而低端 AT 源于发动机扭矩变宽,同样可以增加液力变矩器的锁止频率, 油耗接近 DCT。

2012 年 3 月,315 曝光大众 DSG 存在抖动、顿挫感强力、不能换挡、过 热和失速等质量问题;随后,福特和沃尔沃等车型陆续曝光出现类似情况,因此福特新蒙 迪欧和沃尔沃 S60 与 XC60 等车型均改用 8AT 或者 6AT 替代原有 DCT。目前,国内主要 的 DCT 车型均是大众系车型。

DCT 问题属于软件问题,需要时间来优化解决。

很多人认为,DCT 的抖动、过热和失速 是结构性缺陷,这些问题其实出在控制系统,更准确的说是控制软件。

从 DCT 的保有量 来看,出问题的比例其实并不高,符合一个新兴变速器的正常范畴;

大众近年来一直在优 化其 DSG 变速器,是国内推广 DCT 的主力军,目前大众天津和大连变速器基地主要生产 大众 DSG,大连基地年产销在 100 万套左右,天津基地 2016 年产能开始释放,未来具备180 万套的产能潜力。

我们认为随着时间和技术的积累,不断发现问题,不断优化算法,DCT 的这些问题终将会得到解决。

湿式 DCT 多用于大车型,干式 DCT 用于小车型。

双离合变速器又分为干式双离合和湿式 双离合,以大众 DSG 为例,其拥有 6 速湿式双离合变速器(离合器由博格华纳提供)和7 速干式双离合变速器(离合器由舍弗勒旗下 Luk 提供)。

从工作原理和基本构造上,干式 双离合与湿式双离合并没有本质上的差别;

不同之处在于双离合摩擦片的冷却方式:湿式DCT 的两组离合器在一个密封的油槽中,通过浸泡着离合器片的变速器油吸收热量,而干式 DCT 的摩擦片则没有密封油槽,需要通过风冷散热。

一般来讲,湿式 DCT 因具备良好 的散热效果,可以承载较大的动力传递,也能更好地适应较为激烈的驾驶环境,因此在一 些发动机功率和扭矩输出较大的车型往往配备湿式 DCT(大众汽车一般会为 2.0 TSI 或更 高级的发动机配备 6 速湿式双离合,例如迈腾、帕萨特和 CC 的 2.0TSI、3.0L V6 FSI 版 本、高尔夫 GTI、速腾 GLi 等车型)。干式 DCT 少了液力系统,结构简单,成本降低,燃 油经济性也有所提高,多用于小扭矩动力传递,适用于小车型,大众的 1.2TSI、1.4TSI、1.8TSI 等‚小排量低功率‛发动机一般匹配 7 速干式离合器。

湿式 DCT 在跑车领域具备竞争力,豪华车领域依然弱于多档位 AT。

由于双离合变速器换 挡速度快,动力衔接几乎没有中断,这在很多追求加速性能表现的车型上获得认可。

湿式DCT 在超级跑车上得到比较广泛的应用,例如,法拉利已经全面使用双离合变速器替代之 前助推的序列式变速器,保时捷跑车系列、日产 GT-R、迈凯轮 MP-4、甚至布加迪威航都 采用的是双离合变速器。

我们认为湿式 DCT 在超豪华跑车这个细分领域具备一定的市场 竞争力;但在中高端豪华车市场中,多档位 AT 的竞争力依然要强于湿式 DCT。

更多汽车行业深度报告,可在网站www.767stock.com免费阅读下载

乐晴智库,深度投资研究

欢迎关注和探索!

①微信公众号:lqzk168

②智库君个人微信号:lqzk777

③新浪微博:@乐晴智库

娱乐圈中被包养的女星数不胜数,包养男人的女星也数不胜数,但是很多女星被包养后还死 ...

娱乐圈中被包养的女星数不胜数,包养男人的女星也数不胜数,但是很多女星被包养后还死 ... 讲到女性做爱至高潮算得上是一件很神秘的事情,因为男女之间的区别,男性在高潮时伴有 ...

讲到女性做爱至高潮算得上是一件很神秘的事情,因为男女之间的区别,男性在高潮时伴有 ... 近日,一美国19岁女孩在图书馆里面不管不顾公众场所,公然自慰事件引起了网友们的关注 ...

近日,一美国19岁女孩在图书馆里面不管不顾公众场所,公然自慰事件引起了网友们的关注 ... 昨天,院长写了一篇关于电影《大只佬》的原版解析。这部当年囊括23届金像奖多个奖项的 ...

昨天,院长写了一篇关于电影《大只佬》的原版解析。这部当年囊括23届金像奖多个奖项的 ... 据韩国媒体日刊体育报道,《RunningMan》改版,金钟国被裁,宋智孝也被节目组抛弃。宋 ...

据韩国媒体日刊体育报道,《RunningMan》改版,金钟国被裁,宋智孝也被节目组抛弃。宋 ...

")